个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>寿险培训>>业务员培训>>正文

资料分类检索

保险基础知识培训之风险和保险的基本概念及保险的四大原则(25页).ppt

【资料简介】

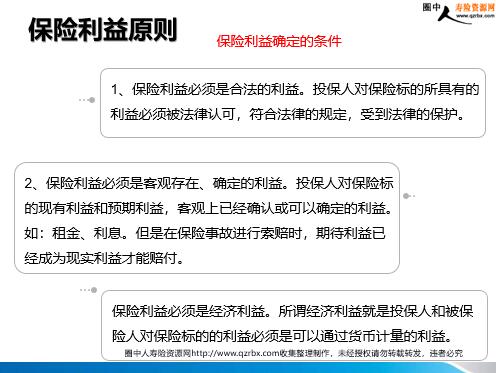

风险和保险的基本概念及保险的四大原则 风险和保险的基本概念 危险的概述 危险管理 危险与保险 风险:人们在从事某种活动或决策的过程中,未来结果的随机不确定性。指出现正面,负面效应的不确定性。 风险分类:收益风险(只会产生收益,收益规模无法确定。教育);纯粹风险(只会产生损失);投机风险(股票)。 纯粹的风险,既危险相当于风险的子集。危险的定义(经济学):主观(主观的个人的心理上的观念);客观(危险的大小,可以用客观的尺度衡量和测算,取决于其损失概率分布的期望值和方差)。危险:损失发生及其程度的不确定性。 危险的种类:自然危险和社会危险;静态危险和动态危险;基本危险和特殊危险;财产危险、人身危险、责任危险和信用危险。 客观性 可变性 可测性 损失性 不确定性 普遍性和社会性 风险的构成要素 危险的概述 危险管理 危险与保险 风险管理:经济单位当事人通过对危险进行识别和度量,采取合理的经济和技术手段,主动、有目的地、有计划地对危险加以处理,以尽量小的成本争取最大的安全保障和经济利益的行为。 危险成本:危险损失的实际成本+危险损失的无形成本+ 预防或控制危险损失的成本危险代价:危险事故的代价+危险因素的代价+处理危险的费用 危险管理的过程:危险管理目标的确定;危险识别;危险衡量;危险处理和危险管理效果的评估。 危险的概述 危险管理 危险与保险 危险是保险产生和发展的前提,危险的发展是保险的发展的客观依据(危险随着社会经济和科学技术进步而变化)。 保险是危险管理中传统有效的危险财务转移手段,即以较小的保费支出,换取对未来的不确定、巨大危险损失转移。 保险人作为与各种危险打交道的专业部门,以丰富的危险管理经验参与到社会防灾防损管理中。 保险能将在时间与空间上不平衡发生的各种危险进行有效分散并实现基金收付的周期平衡与自我平衡。 保险经营属于商业交易行为,其经营过程同样存在着危险,需要管理技术来控制在经营过程中的危险。对保险所承保危险的识别、衡量和处理,受到危险管理技术的制约。 3、危险出现必须是意外的 4、危险必须是大量标的均有遭受损失的可能性 5、危险应有发生重大损失的可能性 2、危险的发生具有偶然性 1、危险损失可以用货币来计量 可保危险 保险概念保险是集合同类危险聚资建立基金,对特定危险的后果提供经济保障的一种危险财务转移机制。 不同领域的保险 商业保险:指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。 社会保险:是以国家为主体,对有工资收入的劳动者在暂时或者永久丧失劳动能力,或虽有能力而无工作亦即丧失生活来源的情况下,通过立法手段,运用社会力量给这些劳动者以一定程度的收入损失补偿,使之能继续达到基本生活水平,从而保证劳动力再生产和扩大再生产的正常运行,保证国内社会安定的一种制度。

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号