个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>早会经营>>早会教案>>正文

资料分类检索

监管就惠民保业务征求意见不得以团单形式展业鼓励设计为费率可调的长期医疗保险(6页).ppt

【资料简介】

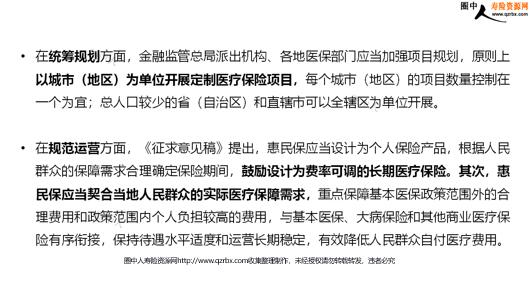

监管就惠民保业务征求意见:不得以团单形式展业,鼓励设计为费率可调的长期医疗保险 近期,国家金融监督管理总局、国家医疗保障局共同起草了《关于平稳有序开展城市定制型商业医疗保险的通知》(征求意见稿),并向各地方政府征求意见。征求意见稿从功能定位、统筹规划、支持举措、规范运营等方面,推动城市定制型商业医疗保险(通称为“惠民保”,以下简称“惠民保”)发展。 在支持举措方面,征求意见稿要求各地医保部门应当在遵守相关法律法规、数据脱敏脱密、保证公平公正、与保险公司签订保密协议的前提下,按照“最小必须”和“原始数据不出域,数据可用不可见”的原则,探索在定制医疗保险保障方案设计期内依申请向拟参与的保险公司提供部分基本医保汇总统计数据,用于确定保险责任和厘定保险费率。 在统筹规划方面,金融监管总局派出机构、各地医保部门应当加强项目规划,原则上以城市(地区)为单位开展定制医疗保险项目,每个城市(地区)的项目数量控制在一个为宜;总人口较少的省(自治区)和直辖市可以全辖区为单位开展。 在规范运营方面,《征求意见稿》提出,惠民保应当设计为个人保险产品,根据人民群众的保障需求合理确定保险期间,鼓励设计为费率可调的长期医疗保险。其次,惠民保应当契合当地人民群众的实际医疗保障需求,重点保障基本医保政策范围外的合理费用和政策范围内个人负担较高的费用,与基本医保、大病保险和其他商业医疗保险有序衔接,保持待遇水平适度和运营长期稳定,有效降低人民群众自付医疗费用。 此外,金融监管总局及各派出机构应当督促保险公司落实主体责任,加大市场监管力度,维护参保群众的合法权益,重点查处以下问题: 1、未严格遵守商业保险经营规律,给予合同约定以外其他利益; 2、在保险期间内调整保险责任,未根据保险责任严格进行理赔核算,赔付保险责任以外的费用; 3、未根据经营回溯结果及时调整减少偏差; 4、以团单形式开展业务; 5、保险责任设计不合理,费率厘定缺乏必要的数据基础; 6、未按要求报送保障方案;夸大宣传、不当承诺、误导投保人,冒用政府名义进行虚假宣传; 7、恶意压价竞争,违规支付手续费、经纪费或其他费用; 8、拖赔惜赔,不合理拒赔; 9、泄露或违法违规使用参保群众个人信息; 10、合作的第三方机构存在违法违规行为等。 据最新数据显示,截至2023年11月15日,各省、自治区、直辖市共推出284款惠民保产品(不包含迭代产品)。其中,211款产品正常运营,73款产品停运,参保人次达3亿左右。

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号