个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>寿险培训>>业务员培训>>正文

资料分类检索

横向综合金融产业链打造保险加财富管理(9页).ppt

【资料简介】

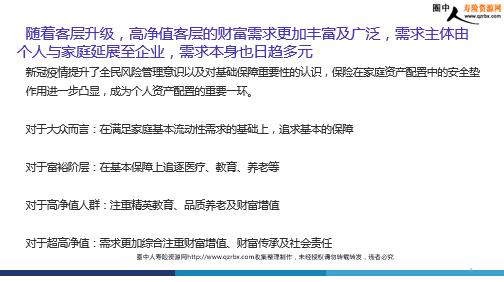

横向综合金融产业链打造保险加财富管理 预计2025年富裕及以上群体的个人金融资产增速将达到12% 财富增值的底层资产将按照保险提供基础保障、存款及固定收益类产品作为基本盘、权益与另类资产博取超额收益的结构分布 随着客层升级,高净值客层的财富需求更加丰富及广泛,需求主体由个人与家庭延展至企业,需求本身也日趋多元 新冠疫情提升了全民风险管理意识以及对基础保障重要性的认识,保险在家庭资产配置中的安全垫作用进一步凸显,成为个人资产配置的重要一环。对于大众而言:在满足家庭基本流动性需求的基础上,追求基本的保障对于富裕阶层:在基本保障上追逐医疗、教育、养老等对于高净值人群:注重精英教育、品质养老及财富增值对于超高净值:需求更加综合注重财富增值、财富传承及社会责任 针对客户整体资产配置,寿险是否具备主导优势 财富管理市场关键主体竞争力分析 “大财富管理”背景下,寿险行业各类主体将与全市场参与者,包括银行、券商、信托、基金、第三方财富管理机构、互联网财富平台等玩家在更广阔的平台上竞争,各方将围绕客户资产配置权展开全方位较量。。 数据启示:单一保险产品品类尚无法满足客户在流动性、保险保障、财富增值、财富传承等方面的多元化需求。 代理人队伍“专业性有待提升”保险行业代理人队伍基数庞大、展业灵活,有潜力成为长期陪伴客户的伙伴,但代理人整体素质参差不齐,核心技能以销售保险产品及增员为主,绝大多数代理人缺乏为客户进行整体财富规划的能力。 寿险行业形象和公众信誉有待提升:过去保险行业发展依靠大众代理人队伍的“大进大出”及“低门槛”的粗放式管理模式,其结果就是从业人员专业性不足,行业整体声誉与形象均处于金融行业下游水平。 综上,当下保险主体虽然在争夺客户整体资产配置权上不具优势,但其在满足客户保障类需求这一主战场上仍具有得天独厚的优势。保障类资产配置需求,那类产品具备绝对主导权优势? 回顾近百年美国人身保险保费结构变化与中国对比从美国保险市场发展来看,在客户保障类资产配置权上,美国寿险行业曾经面临同样的严峻挑战,受到来自其它赛道玩家的竞争威胁。 传统寿险业务遭遇严重挤压 健康险与年金险占比迅速提升 固本守元回归初心 2021年寿险行业处于行业震荡期,发展面临挑战。特别是2021年寿险行业保费下跌4%,保险深度降低。寿险行业供给侧,面临供给错配的严峻挑战,同时监管对损害客户利益、危害行业高质量发展的种种乱象进行治理,引导行业正本清源,实现规范有序发展。传统寿险公司、保险中介机构、互联网保险公司这三类寿险主体,在行业震荡中期也各自面临挑战。 寿险公司更要以成熟市场为鉴,聚焦保障类需求的配置权,捍卫立身之本 守:聚焦基础保障类需求 1.路径一旨在占据客户入口,升级代理人队伍。这要求寿险公司坚定推进供给侧改革,在清理低端产能的同时,通过升级现有队伍或者新建等方式打造高产能、专业化队伍,以满足中高端客户不断升级的需求。 2.路径二旨在与银行共享客户入口,与银行形成“1+1”深度绑定,在产品、数据、服务等多维度开展深度合作,实现银行驱动的增量价值最大化。 3.路径三意味着放弃客户入口,转型成为产品工厂,以客户需求为导向,聚焦打造产品敏捷迭代和创新能力。

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号