个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>寿险培训>>业务员培训>>正文

资料分类检索

保险培训之年金险功能解析(8页).ppt

【资料简介】

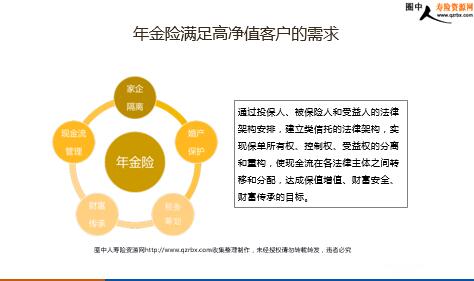

年金险功能解析 年金险本质和功能 年金险的本质是在时间的作用力下完成财富的流转、赠与,并创造持续现金流。 年金险的法律(架构)功能 年金险的金融功能 积累期间 给付期间 保费 现金价值 注:图形由作者制作仅供示意,不演示具体产品 年金 年金险:赚钱比较多的时候,平滑部分现金流到未来收入降低时,或者在代际间转移和匹配 核心话术: 就个人而言我们依靠主要依靠人力资本(双手、大脑)去赚钱,大概率事件,每个人都是用一段时间赚钱,但是我们一世都要花钱,这就意味着我们要在自己赚钱相对比较多的时候。平滑部分现金流到未来收入降低或者减少的时候去使用。也就如李嘉诚所说好的时候不要考虑的太好,那么坏的时候就不至于太坏。不管我们在某一个时期赚来多少钱,我们都需要长期被动的在代际间匹配现金流,如何最好地让短期拥有的财富照顾生命周期各个阶段。 比如说,大多数人30岁左右有孩子,孩子18岁上大学,大学期间需要教育金,没有时间和费用弹性,而48岁是退休前期,也应该需要为自己去储备养老金,也就是说教育金的释放期碰到养老金的准备期,不提前规划准备,不去设立一种合理的长效机制,届时必然左右为难。而年金恰好是把结余储存起来到约定的时间去专款专用,为自己增加了一个财源,为家庭设置了一条经济底线。 所以我们在这个点上跟客户重点讨论年金的长期性和理财纪律的重要性,让客户更多体会到在年景好的时候考虑年景不好的时候,才能无惧年景的好坏。如果客户是个企业主,你不妨问问如果只给企业留下一个核心指标(KPI),我想成熟的企业主都会回答是现金流。年金险满足高净值客户的需求 通过投保人、被保险人和受益人的法律架构安排,建立类信托的法律架构,实现保单所有权、控制权、受益权的分离和重构,使现金流在各法律主体之间转移和分配,达成保值增值、财富安全、财富传承的目标。 年金险销售案例 典型案例高先生,60岁,企业主,持有加拿大枫叶卡。丁女士,47岁,中国身份证,医生。二人均为二婚,重组家庭。高还有个女儿,28岁,国内工作,未婚,宠爱有加。丁还有个儿子,20岁,国外上大学,母子感情很好。高和丁育有双胞胎儿子,一岁。高母亲80多岁,高还有一个弟弟。丁父母都在,还有姐弟两人。高先生年收入200万以上,丁女士年收入50万,资产包括房产、股权、存款、基金、保险等,净资产上亿,可投资资产6000万左右,认可保险,境内外买了很多保单,主要是夫妻二人的重疾、寿险和养老年金,年交保费300万人民币左右,还有600万保费要交,丁女士喜欢买房,最近2000万买了一套房。也有接触家族信托,但是没有决定设立。认可多元化资产配置的理念,追求资产稳健增长。请给客户推荐年金险方案,包括法律架构、保费和缴费期,小组研讨发表 年金险销售案例

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号