个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>保险销售>>产品说明会>>正文

资料分类检索

保险产说会素材之人寿保险在财富传承的独特魅力(12页).ppt

【资料简介】

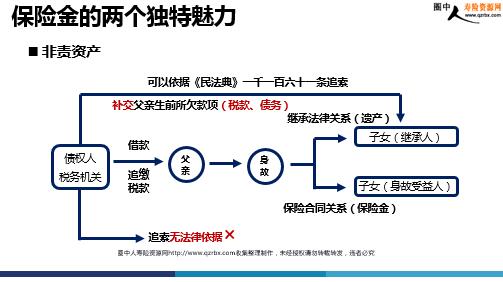

人寿保险在财富传承的独特魅力 数据来源:贝恩公司发布《中国私人财富报告》 没有传给下一代的财富,等于这辈子没赚过 心态更成熟:重视“财富保障和传承”、“稳健”成为高频关键词 保证财富安全占比:26% 财富传承占比:18% 子女教育占比:17% 从创造财富到保全和传承财富 资产不损耗 分产无争议 传承的税收 变现的成本 法定 指定 给多少 给到谁 高效传承的两个特质 财富传承――推演财富传承的进程 赚钱担当 管钱担当 接钱担当 我们两口子辛辛苦苦赚的钱,我们又花得了多少,还不都是留给孩子 Bingo,爸妈万岁! 70%的家族财富没能够传到下一代; 80%的家族财富不能够传到第三代;只有3%的财富到第四代还在经营。 促成时进行有效的心理按摩 美国布鲁克林家族企业学院的研究 财富传承――推演财富传承的进程 财富传承的路径选择 普通资产---三权合一,当给予的动作发生,则给予之后对所给予的资产失去所有权、控制权和使用权,之后没有处置该部分资产的权力,且被给予人的人身及婚姻变化均会影响财富的分配及归属 保险资产---三权分立,可以通过生存受益的形式给予被保险人资产使用权,但资产的所有权和控制权依然归属投保人,拥有资产处置权,同时被给予人的人身和婚姻变化不会影响财富的归属 归投保人 归被保险人 人寿保险与普通资产的异同 根据最高人民法院[1987]民他字第52号《关于保险金能否作为被保险人遗产的批复》规定,人身保险金能否列入被保险人的遗产,取决于被保险人是否指定了受益人。 《保险法》规定:“受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。”该规定赋予了受益人基于保险合同所享有的保险金请求权,只有在特殊情况下,身故保险金才能作为被保险人的遗产。《保险法》第六十四条规定:“被保险人死亡后,遇有下列情况之一的,保险金作为被保险人的遗产,由保险人向被保险人的继承人履行给付保险金的义务:(一)没有指定受益人的;(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。” 因此,从《保险法》的规定来看,受益人基于法定受益权的存在,首先享有人身保险合同下的保险金请求权。只有当未指定受益人或受益人本身出现法定的特殊情况时,保险金才作为被保险人的遗产。

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号