|

【资料简介】

年轻人是先攒钱还是先生活

考的是如何边赚边花收获最大价值。”

――当代年轻人

年轻人是先攒钱还是先生活?

先攒钱还是先生活?

来看一看当代年轻人的财务情况

数据分析机构尼尔森发布《中国年轻人负债状况报告》。报告指出,目前,中国的“90后”“00 后”约占总人口的24%,他们将主导未来5-10年的中国乃至全球消费格局。中国年轻人普遍有着成长发 展的需求,有着追求品质生活的愿望,信用消费已经成为消费升级的重要途径,总体信贷产品的渗透率 已达到86.6%,意思是超8成年轻人使用信贷产品。

数据虽然接近90%,但其中有近一半的人是把信贷产品当作支付工具使用的(如信用卡在免息内

结清)。

《中国年轻人负债状况报告》指出,“债务 收入比”(债务偿付额/可支配收入)这一指标更 能反映这阶段年轻人的负债和还款能力。 通过每月待还款金额占月收入的比重可测算, 中国年轻人平均债务收入比为41.75%,其中 13.4%的年轻人零负债。如果扣除掉消费信贷作为 “支付工具”的部分,那么年轻人的实质债务收入

比降为12.52%。

大多数年轻人没有被负债拖垮

还攒下了不少钱

很多传统保守的人会觉得,“负债=欠钱”,一看就不是什么好事,所以对其敬而远之。但从调研结果来看,86.6%的年轻人都在使用信贷产品,绝大多数年轻人没有被负债拖垮,反而还攒下了不少钱。

调研发现,32%的年轻人表示有明确的资金准备计划,且随着年龄和阅历的增长,每月新增准备比例也有明显提升,6成学生和近8成上班族每月能攒下10%以上的收入。

取之有度,用之有节,加上准备,87%的年轻人近一年内从未出现过逾期现象,仅3.6%的人产生经常逾期和以贷还贷现象。

90后每月在余额宝攒的钱平均是其花呗账单的4.5倍 中国新经济研究院联合支付宝此前发布的首份《90后攒钱报告》显示,92%的90后每个月都会有结余,80%的人会将结余进行规划;对比他们的余额宝和花呗则发现,90后每月在余额宝的钱,平均是其花呗账单的4.5倍。 他们的消费也比外界想象中更为理性,九成90 后在调研中说“买生活必需品外的东西,会充分考虑经济状况”。

90后注重“自我增值”和“钱生钱”

自我增值这件事上,90后还是很舍得花钱的。过去一年来,90后用 花呗购买教育类产品和服务的金额上涨了87%。在“钱生钱”这件事上, 90后比自己的父母更积极。90后首次开始财务规划的年纪平均是23岁, 绝大部分人会在上学至毕业后的两年内就接触财务规划,比父母辈第一次 财务规划整整早了10年。

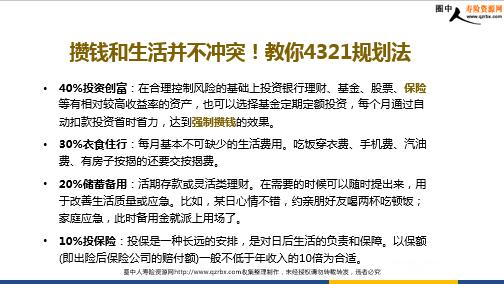

攒钱和生活并不冲突!教你4321规划法

40%投资创富:在合理控制风险的基础上投资银行理财、基金、股票、保险等有相对较高收益率的资产,也可以选择基金定期定额投资,每个月通过自动扣款投资省时省力,达到强制攒钱的效果。 30%衣食住行:每月基本不可缺少的生活费用。吃饭穿衣费、手机费、汽油费、有房子按揭的还要交按揭费。 20%储蓄备用:活期存款或灵活类理财。在需要的时候可以随时提出来,用于改善生活质量或应急。比如,某日心情不错,约亲朋好友喝两杯吃顿饭;家庭应急,此时备用金就派上用场了。 10%投保险:投保是一种长远的安排,是对日后生活的负责和保障。以保额 (即出险后保险公司的赔付额)一般不低于年收入的10倍为合适。

锁定利率

攒钱并生活

保险产品具备长期、终身并且以合同形式固定下来的收益 它不受外部市场影响 不因利率走低而变化 ...........

|

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号