个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>保险销售>>产品说明会>>正文

资料分类检索

保险产说会素材之增额终身寿的价值(11页).ppt

【资料简介】

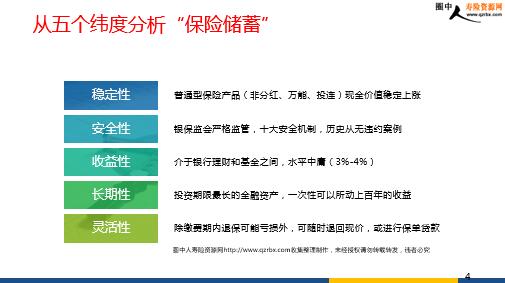

增额终身寿的价值 投资理财的五要素总结 稳定性:资产价值是否经常上下波动 安全性:资产是否有直接违约的风险收益性:资产收益性能否跑赢基础的CPI长期性:资产的收益是否能够长期持续 灵活性:资产是狗能够快速变现且不会承担过多亏损 各类金融投资的优势概览 从五个纬度分析“保险储蓄” 普通型保险产品(非分红、万能、投连)现金价值稳定上涨 银保监会严格监管,十大安全机制,历史从无违约案例 介于银行理财和基金之间,水平中庸(3%-4%) 投资期限最长的金融资产,一次性可以所动上百年的收益 除缴费期内退保可能亏损外,可随时退回现价,或进行保单贷款 主流储蓄型保险产品的分类 产品的基础精算逻辑 保费=净保费+附加保费+产品利润 风险保费+储蓄保费 保险公司给客户资金增值所使用的投资回报率看做预定利率,目前最高为3.5% 我们可以这样理解增额终身寿 增额终身寿险是一个终身锁定3.4%-3.5%年化福利的灵活金融理财账户销售的第一逻辑是:要让你的客户发自内心的认同未来的无风险的收益会远低于3.5%。1、增长稳定无波动,收益100%确定 2、本金与收益安全保证,不会违约 3、投资期可长可短,不会产生投资中断的损失 4、可灵活进行资金提取 5、可进行保单贷款,资金周转灵活 正确的家庭理财思维 标准普尔的平衡理财四大账户 ----隔离和配比的问题 C:风险投资账户30% 考虑点:投资≠理财;高收益=高风险风险投资不影响生活品质形式:信托、股票、房产、黄金、基金等 B:安全理财账户40% 考虑点:本金安全、收益稳定、持续增长,用于养老、教育等长期现金流的准备和资产传承保全形式:债券、中期储蓄、储蓄类保险等 D:现金消费账户10% 考虑点:一年内的日常消费所需形式:现金或活期储蓄 A:金融杠杆账户20% 考虑点:意外、疾病特风险事故发生时的经济损失形式:保障型保险产品 保险是一笔超长期的投资,期间会穿越若干个经济周期 它的收益相对中性,但是它可以保证投保人在低利息环境里也能活得相对客观的投资收益 新时代的经济环境 1999年2007年 银行一年期定期存款利率 2013年 人身保险预定利率 目前最高预定利率 3.5%

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号