个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>早会经营>>早会教案>>正文

资料分类检索

曾经的香饽饽银行大额存款不香了利率与发行双降的现在我们该如何保管财富(10页).ppt

【资料简介】

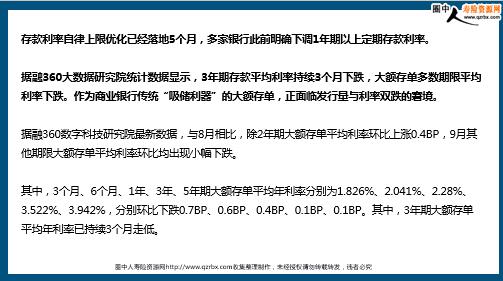

曾经的“香饽饽”银行大额存款不香了?利率与发行双降的现在,我们该如何保管财富 存款利率自律上限优化已经落地5个月,多家银行此前明确下调1年期以上定期存款利率。 据融360大数据研究院统计数据显示,3年期存款平均利率持续3个月下跌,大额存单多数期限平均利率下跌。作为商业银行传统“吸储利器”的大额存单,正面临发行量与利率双跌的窘境。 据融360数字科技研究院最新数据,与8月相比,除2年期大额存单平均利率环比上涨0.4BP,9月其他期限大额存单平均利率环比均出现小幅下跌。 其中,3个月、6个月、1年、3年、5年期大额存单平均年利率分别为1.826%、2.041%、2.28%、3.522%、3.942%,分别环比下跌0.7BP、0.6BP、0.4BP、0.1BP、0.1BP。其中,3年期大额存单平均年利率已持续3个月走低。 曾经的香饽饽 我国大额存单于2015年6月15日正式推出,首批发行大额存单的银行共有9家,随后越来越多的银行发行大额存单。大额存单之所以会成为香饽饽,自然有它的闪光点。 与普通存款相比,大额存单的利率更有吸引力。今年6月之前,放眼各家银行,3年期大额存单年利率4%以上的随处可见,运气好些的话,还能“捡漏”一些年利率近5%的大额存单,这与一般的银行理财产品相比,利率要高出许多,自然也就成了“抢手货”。 但是随着利率的不断下降,发行量也跟着不断减少。曾经的香饽饽,似乎也“不香”了。 利率下跌、发行量缩水是否将成为大额存单的常态? 融360大数据研究院分析师刘银平表示,受存款利率报价方式调整影响,长期存款利率大幅下降,预计2021年下半年银行存款成本会继续走低,银行净息差下跌趋势或将放缓。为了优化存款结构,银行将继续压降高成本存款产品的量价水平,结构性存款规模或继续小幅下降。多位银行高管日前表态称,降低负债成本是下半年的重点工作之一。短期内这种情况可能仍会延续。 银行减少大额存单发行数量既是顺应监管趋势,也是针对自身业务情况所开展的适时调整。预计短中期内大额存单的发行规模会继续减少,同时利率也存在进一步下行的空间,但伴随着银行机构的不断适应与调整,后续发行规模与利率将逐渐企稳。 目前,银行净息差依然面临下行压力,让利实体经济也并非权宜之计,在银行息差面临压力时降低负债成本是一个有效选择。据此看,不能排除在个别时期大额存单利率止跌回升的可能,但这更有可能是小概率事件,而不会是常态。

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号