个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>寿险培训>>业务员培训>>正文

资料分类检索

保险培训之一年期重疾险配置攻略(17页).ppt

【资料简介】

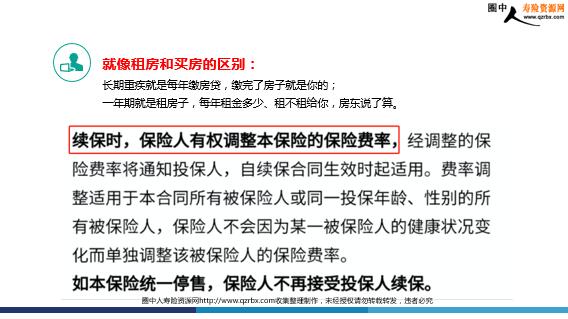

一年期重疾险攻略 背景 对比优缺点 配置攻略 最后 前言: 一年期重疾险真的“很划算”吗?是真的划算,还是看起来便宜?跟长期重疾比,优缺点是什么? 什么是一年期重疾?什么是消费型重疾? 重疾险,就是为重大疾病提供保障的一类保险。 如果患上了合同内约定的疾病,保险公司会把钱直接打到你的账户。 这笔钱,你可以用来付医疗花费、房贷车贷、孩子教育费……反正怎么花都行。 消费型重疾是哪些? 只有患了重疾才赔,没有身故责任的重疾险,若到期未出险,保费就消费掉了,因此称为消费型重疾。按照保障期限来看,消费型重疾险包括一年期,定期以及终身三种。 一年期重疾在一年内,如果不幸罹患疾病且符合合同约定,可以得到理赔。如果没有,也不会退还。 对比优缺点 一年期重疾有什么优点?一年期重疾的优点: ①承保的年龄高一般长期重疾,最高承保年龄60周岁;而一年期的重疾,65周岁前都有机会投保,对于年龄大的客户来说比较友好。 ②保费便宜这应该是一年期重疾最吸引客户的优点了,几百块买30万、50万保额,美滋滋! 但是它真如广告写的这么“划算”吗? 一年期重疾的缺点: ①前期便宜后期贵,累计总保费更贵!一年期重疾,保费是不固定的,会根据被保人的实际年龄调整,一年比一年高。简单看保费对比 对比说明: 45岁前一年期重疾,确实比长期重疾便宜。 45岁后保费固定的长期重疾更便宜!算算总保费,一年期重疾比长期重疾要贵10万不算不知道,一算吓一跳了吧?并且66岁之后,一年期重疾不再承保,客户没保障;长期重疾,缴满30年后,就可以持续保障到70周岁 就像租房和买房的区别:长期重疾就是每年缴房贷,缴完了房子就是你的;一年期就是租房子,每年租金多少、租不租给你,房东说了算。一年期重疾的缺点二,就是续保不稳定。 ②一年期都是非保证续保的重疾险,保障不稳定 一年期重疾续保问题是非常突出的天然缺陷。 对比说明:就像爱情,一年期重疾不是你想买,想买就能买。 产品停售、体检小毛病,次年续保很可能就被拒保。这时候想转长期重疾,对不起,难! 长期重疾险,只要当时符合健康告知,就可以一直保下去。 这时候就只有客户不愿意交钱的道理,没有保险公司不保的道理,这保障感更安心。 一年期重疾和长期重疾适合什么样的客户? 保险设计出来,肯定是有它的受众群体滴,一年期重疾比较适合两个群体:一是刚毕业不久的年轻人,手头紧,一年期重疾作为保障的过渡;二是购买了长期险后感觉额度不够,预算不足想要补充一点的客户。只要稍微有点预算的个人或家庭来说,建议尽早投保长期的重疾险!配置攻略 低预算怎么买重疾险?遇到想买一年期重疾的客户,肯定是贪图它的便宜,也就是预算不高,长期重疾该怎么规划呢?这里给出三个调整建议: ①选择重疾加码赔的产品比如客户想保50万,那就推荐重疾加码80%的产品。付30万保额的钱,出险重疾能赔54万,客户需求也能满足了。 ②减少保障时间比如保终身修改为保障到70周岁。这是万不得已的选择,毕竟不是说70岁以后突然就神仙附体不会得病,反而出险概率更高。但是买一年期重疾的客户,可能本身就不考虑未来的事儿,保至70周岁对他们来说也是不错的选择。 ③不要身故责任,只保疾病让这张保单只保疾病,不带身故责任,保费会便宜不少。 最后:有些东西看上去很便宜实际上是经不起仔细推敲的!如果有客户说:我要一年期消费型重疾。拿出你的专业告诉他:可以,但我更建议您买长期消费型重疾!看看这个方案,对您未来更有保障!

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号