个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>保险销售>>产品说明会>>正文

资料分类检索

保险产说会素材之负利率下何以解忧唯有年金(18页).ppt

【资料简介】

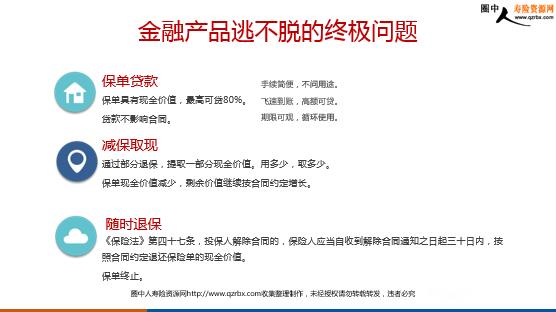

负利率下何以解忧唯有年金 人生几何年金康波 2019年8月5日丹麦第三大银行日德兰银行推出世界首例负利率按揭贷款贷款利率为-0.5% 2019年9月21日欧洲央行将存款利率下调10个基点从-0.4%下降到-0.5% 2019年8月21日德国政府以负利率出售30年期债券 贷款利率为负,国债利率为负,存款利率为负。全球进入负利率时代! 何以解忧?唯有年金! 金融产品逃不脱的终极问题 金融产品逃不脱的终极问题 第八十九条:保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。经营有人身保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。保险公司解散,应当依法成立清算组进行清算。 中华人民共和国保险法 第九十二条:经营有人寿保险业务的保险公司被依法撤销或者依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。 中华人民共和国保险法 第二十一条:被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人身保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;(二)保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限。保险保障基金依照前款规定向保单受让公司提供救助的,救助金额应以保护中小保单持有人权益以维护保险市场稳定,并根据保险保障基金资金状况为原则制定。 保险保障基金管理办法 金融产品逃不脱的终极问题 减保取现 通过部分退保,提取一部分现金价值。用多少,取多少。保单现金价值减少,剩余价值继续按合同约定增长。 保单贷款 保单具有现金价值,最高可贷80%。贷款不影响合同。 随时退保 《保险法》第四十七条,投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。保单终止。 手续简便,不问用途。飞速到账,高额可贷。期限可观,循环使用。 金融产品逃不脱的终极问题 金融产品逃不脱的终极问题 长期年金产品安全性极佳三五年后流动性尚可长期收益性可期

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号