|

【资料简介】

岁月鎏金财富传承

――善用保险处理债务纠纷

目录

前言

保险可以免于被法院强制执行吗?

《保险法》第二十三条:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

前言

那么,保险作为一种金融工具在法律上性质是怎样的?它可不可以被执行?不被执行的能实现资产隔离的情况是什么?这些问题对高净值客户评估保险产品购买有很重要的意义。

保险可以免于被法院强制执行吗?

一、健康险的资产隔离作用产

健康险的资产隔离原理――防止“代位求偿” 代位求偿权:《合同法》第七十三条:因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。

假设A欠B50万元,B欠C100万元,如果B不想还钱,他就不会找A要钱,因为A一旦把50万元还给他,他就要把50万元还给C,这个时候法律如何救济C?债务人B怠于行使对A的到期债权,因而对债权人C造成损害,债权人C可以请求人民法院以自己的名义向A代位行使债权人的债权。代位求偿权,是法律赋予C的一项权利:C可以直接代替B找A还钱。

举例

“但该债权专属于债务人自身的除外” 这句话该如何理解?

《合同法》第七十三条第一款规定的专属于债务人自身的债权,是指基于扶养关系、抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。 举例:假设前面案例中的C已经越过B找到A,并依法要求A偿还了这笔欠款,B还欠C50万元。此时,B先生的房子要拆迁,政府准备给他100万元安置费。B先生不幸遭遇车祸,对肇事人有50万元的人身伤害赔偿请求权。B先生远在边疆的父亲又得到了200万元抚恤金。C是否可以从B先生的350万元的财产中实现自己50万元的债权?答案是不能,原因是根据上述法条,安置费,人身伤害赔偿和抚恤金都是“专属于债务人自身”的债权,不可强制执行。

《合同法》第七十三条提到,退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权(请注意它们之间用的是顿号,顿号的修辞意义代表并列关系),这里的人寿保险指的不是所有的人寿保险,而是特指和退休金、养老金、抚恤金、安置费、人身伤害赔偿请求权有内在一致价值的人寿保险。这个价值就是生命价值和人身属性相绑定的价值。其在保险产品中的体现,就是我们所说的健康险。 从实践案例看,健康险理赔金几乎都不能被法院强制执行。

我们发现,与生命价值和人身属性相绑定的健康险的保险金,可以避免法院的强制执行,实现“避债”的效果,但是健康险隔离资产有以下弊端: 1、购买金额巨大的产品,保险公司通过率低 2、程序复杂所以更好的选择是年金险。

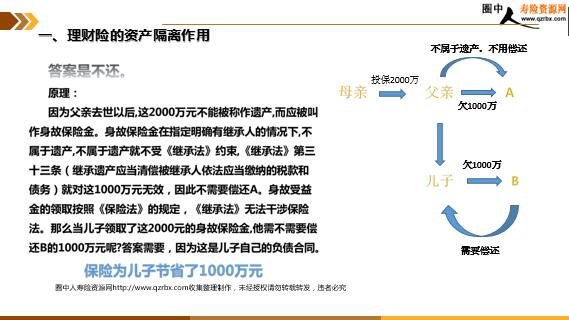

案例:母亲为父亲投保了2000万元人寿保险,身故受益人是他们的儿子,父亲生前欠A1000万元,儿子欠B1000万元。父亲去世以后,A的1000万元需要偿还吗? ...........

|

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号