个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>保险销售>>产品说明会>>正文

资料分类检索

保险产说会素材之疫情后营销新思维(21页).ppt

【资料简介】

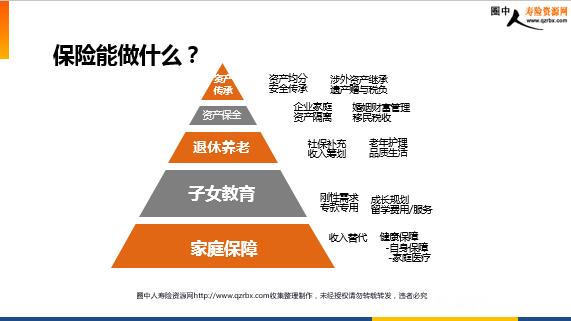

疫情后营销新思维 疫情后的家庭金融现状 不同年龄段家庭副业月收入占家庭月度总收入的比例对比 主业收入:源于工资、奖金、津贴以及财产性收入等。疫情后都有了不同程度的降低。无论何种年龄段,中高收入人群均有所减少,其中40岁以下人群中高收入人群减少最多,达8%左右。 副业收入:源于经营微商、开网店、运营自媒体、从事网约车服务等,调研样本中70%的人有副业收入,副业收入占家庭月度总收入比例超30%的人群由疫情前的40.32%增至疫情期间的46,64%。年龄分布上主要以80后(30岁以上40岁人群)、70后(40岁以上至50岁)为主 一、收入情况:“零工”时代 疫情前和疫情期间家庭月消费规模对比: 不同婚姻与家庭消费占比较高类型交叉对比: 支出方面,疫情期间,家庭月消费规模在3000元以上家庭减少,尤其是月消费规模在6000元~10000元家庭 80后依旧是中高消费主力军(3000元-100000元),占比近64%,疫情前占比71% 除生活必需品以外,医疗、教育、电子数码产品在家庭消费占比中排名前三,保险理财消费排名第四(25.45%)。已婚未育家庭,电子数码产品以及保险理财消费占比均显著高于其他婚姻家庭,可见已婚未育家庭“能赚能存也能花”。 65%家庭负有债务,负债规模普遍集中在60万以内。70后和80后(30岁以上至50岁)人群负债规模较高,显见,70后和80后不仅是拉动消费的主力军,亦是偿还贷款的中坚力量。 数据来源:国家金融与发展实验室财富管理研究中心 总体来看:疫情期间中低收入家庭明显增多,消费水平有所下降,保险理财排第四。 “零工”时代已经到来,疫情常态化下“斜杠青年”稳稳“立足于世”,家庭收入趋向不稳定。部分家庭可能出现入不敷出,原因是超支、贷款过高、现金流出现问题、失业等。 个别来看:已婚未育家庭负债水平高,电子数码产品和保险理财消费高,“打零工”也最多,副业收入占家庭总收入的一半,但值得注意的是,近90%家庭表示其家庭未来存在入不敷出可能性,风险也最大。 70后和80后人群负债规模较高,不仅是拉动消费的主力军,亦是偿还贷款的中坚力量。技术/研发人员作为收入在第一梯队职业,其保险理财消费相对较少,风险意识有待提高。 保险能做什么? ――保险姓“保” 企业家庭资产隔离 资产均分安全传承 资产传承 收入替代 刚性需求专款专用 健康保障 -自身保障 -家庭医疗 成长规划留学费用/服务 社保补充收入筹划 老年护理品质生活 婚姻财富管理移民税收 涉外资产继承遗产赠与税负

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号