个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>保险销售>>产品说明会>>正文

资料分类检索

保险产说会素材之家庭保障配置宝典(23页).ppt

【资料简介】

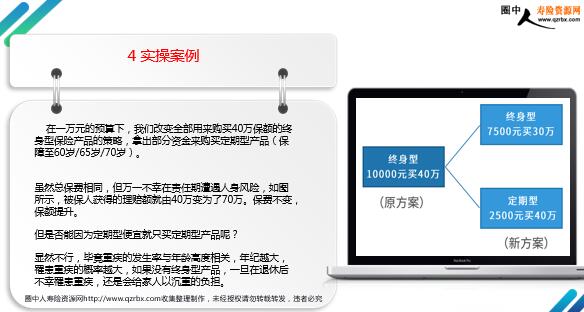

家庭保障配置 01.前言 02.四大实战案例解析 03.后记 Contents 目录 01 心之所愿――拥有高性价比的保险方案作为一名奔波在家庭与职场间的打工人,深知背负着房贷、车贷,还要养娃养家的中产阶级们过得有多精疲力尽。 生不起病、出不起意外、离不起职,一旦生活脱轨,就很可能迅速沦为“中惨阶级”;我们这群人比谁都需要保险,但只想拥有高性价比的保险方案。 在设计保险方案上,有一些心得,给大家介绍四种: -怎么选高保额又便宜的健康保障? -预算有限,既想保终身又想要高保额,能做到么? -保险产品是返还型好还是消费型好? -既想保费便宜又想给家人点经济补偿,我该怎么办? 02 四大实战案例解析 一、重疾加防癌,让健康保障提高保额、降低费用 1保险知识 很多人以为健康险就是重疾险,其实健康险包括很多,除了重疾险,还有专门的防癌险。 2险种特点 重疾险保障多、责任全,但保费较为昂贵;防癌险的保障范围窄,只保障癌症,但保费只有重疾险的三分之一甚至更少;而那些特定的防癌险,价格就更便宜了。 从临床和理赔数据上看,癌症赔付占所有重疾的70%-80%左右,且某些特定癌症的发病率较高。 购买秘籍 点、线、面式组合购买――大饼加油条,好吃又实惠,大病加防癌,好用又不贵 在预算一定的情况下,我们可以进行点(特定防癌险)、线(防癌险)、面(重疾险)式的组合购买: 也就是拿相同的钱,由购买普通重疾变为购买普通重疾+恶性肿瘤+特定癌症,就能在不增加费用的情况下,大幅提升保额。实操案例 在一万元的预算下,我们可以将全部用来购买40万保额重疾险的资金,拿一部分出来购买防癌险和特定防癌险。 这样就能在总保费不变的情况下,当被保人不幸罹患某些发病率较高的特定癌症时,大幅提升保额,如图所示,能获得的理赔额就由之前的40万变为了90万。 即使被保人罹患的是其他重疾,使用组合购买策略后所获得的理赔额较之前单买重疾险的理赔额也仅仅少了10万而已。 但是否能因为防癌险便宜就只买防癌险呢?显然也是不行的,癌症只是重大疾病中的一种,如果不幸罹患其他重疾,那就没有任何保障了。 二、定期加终身,既有高保额又有终身保障 1保险知识 从保障时间上讲,保险分为终身型和定期型,定期型又包括中短期和一年期。 2险种特点 终身型保险产品的保障时间是一辈子,定期型保险产品是保障一段时间,一年期保险产品只保障一年的时间。 显而易见,保险产品肯定是保障时间越长越好,但保障时间越长,产品的保费也会越高。

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号