个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>保险销售>>销售技巧>>正文

资料分类检索

终身寿销售逻辑与客群分析(30页).ppt

【资料简介】

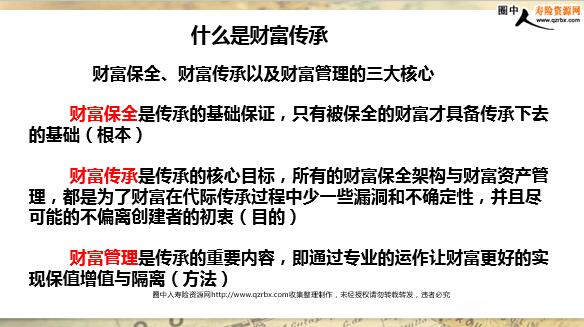

终身寿销售逻辑与客群分析 资产Vs财富 资产用数字衡量 财富用风险衡量 资产本身并不等于财富 真正的财富是挤掉了“风险水份”的资产 客户的风险分类 1、风险来源于巨额资产 2、风险来源于缺乏规划 3、风险来源于信息泄露/披露 4、风险来源于丧失财富掌控权 5、风险来源于婚姻变化 6、风险来源于子孙败家 7、风险来源于公私不分 8、风险来源于意外变化 9、风险来源于税收 10、风险来源于移民 人寿保险与债务隔离 一、对抗“盾牌”:对抗代位权 《合同法》第七十三条:因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外高院关于适用《合同法》若干问题的解释(一)第十二条合同法第七十三条第一款规定的专属于债务人自身的债权,是指基于扶养关系、抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。 人寿保险 人寿保险与一般财产不同,它除了财产属性外,还有很多其他特性: 1、合同性,人寿保险是以投保人和保险公司为相对人,以被保险人的寿命和身体为标的,同时涉及死亡受益人的特殊合同 2、人寿保险合同存续期间内,一般对投保人具有财产属性 3、人寿保险合同因保险事由发生而产生的给付时,对受益人具有财产属性 4、因保险给付产生的相对保险公司的债权具有人身属性,属于受益人自身的债权 5、受益人具有可变性,导致财产归属的不确定性 6、人寿保险合同因关系到被保险人、受益人等人身权益,与一般合同相比,受到更多的法律保护 7、人寿保险一旦购买,便很少退保,而且人寿保险合同通常持续时间比较长,一般都会持续十几年,几十年甚至贯穿人的一生,与一般财产相比,保险合同的财产权益更不容易发生混同 8、人寿保险一般缴费也比较长,由此使得财产的分割增加了复杂性 9、保险的赔款明确为夫妻一方的个人财产,是天生带着“法律保护罩”的财产 年金保险是否属于夫妻一方财产 是否是婚内财产就要知道年金性质、来源及归属的可能 1、认为年金是保险财产的法定孳息 2、认为年金是保险财产的投资收益 3、认为年金是保险公司依据合同给予生存受益人的收益 4、认为领取年金超过本金的部分视同投资收益所得

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号