个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>保险销售>>产品说明会>>正文

资料分类检索

保险新规解读及择优理赔逻辑训练(9页).ppt

【资料简介】

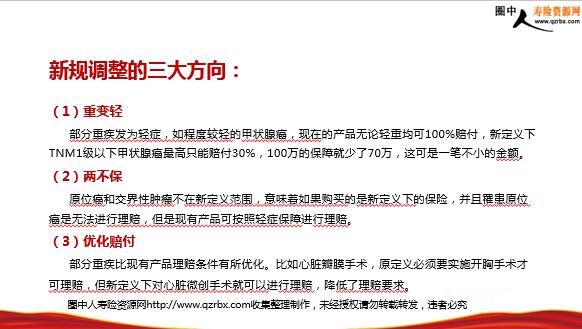

新规解读及择优理赔逻辑训练 讲解训练流程: 话题导入 调整原因 调整方向 导入产品 择优理赔 **姐,是这样的,受到重疾定义调 整的影响,2月1日起保险公司重疾产 品将会是全面调整的新产品,重疾定 义调整和您的切身权益息息相关,所 以今天我一定要给您详细讲讲。 话题导入: 新规调整的三大原因(1/2): (1)重疾定义和现状不符:07年前的理赔标准无法再满足行业和客户的需求,比如:冠状动脉搭桥手术在以前是要开胸的,现行规则规定开胸才能理赔,而现有技术微创手术就能完成,流血少,愈后好,疼痛轻,恢复快,住院时间短,但按现行规则不能理赔。所以说国家一直在推行重疾定义的修改,目的是保障人民群众使用最新治疗技术的需求。 (2)保险公司赔付压力加剧:老定义下的重疾,有一些治疗费用低、对生命影响小,但是带来大量的重疾理赔,导致保险和再保险公司不堪重负,比如,一期甲状腺癌占甲状腺癌的91%,发病率高,占比超过总理赔件数的22%,且还在以每年20%的速度持续恶化。但五年生存率高达84%,实际花费也就一两万,治疗费用低但理赔金额高,我们公司就有过一个客户甲状腺癌理赔达到了260万的案例,保险行业理赔已经不堪重负,新规就是要解决类似甲状腺癌这种发病率高治疗费用低的疾病,和保险理赔不堪重负的矛盾。 新规调整的三大原因(2/2): (3)重疾险在医疗体系中不可欠缺:我国人口密度大, 造成社保广覆盖、低保障,需要重疾险帮助分担巨额费用。 中国人为什么这么需要买重疾?我们都知道人一生中患重 大疾病的概率是72.8%,而通过医保上有封顶线、下有起 付线,只能部分报销,所以重疾险是不可欠缺的。 我国的医保体系:起步线以下、封顶线以上以及自费 药都需要自己承担,异地就医报销比例更低。而且还有很 多看不见的钱,比如营养费、康复费、收入损失等费用, 都需要我们自己来弥补。 新规调整的三大方向: (1)重变轻 部分重疾发为轻症,如程度较轻的甲状腺癌,现在的产品无论轻重均可100%赔付,新定义下 TNM1级以下甲状腺癌最高只能赔付30%,100万的保障就少了70万,这可是一笔不小的金额。 (2)两不保 原位癌和交界性肿瘤不在新定义范围,意味着如果购买的是新定义下的保险,并且罹患原位 癌是无法进行理赔,但是现有产品可按照轻症保障进行理赔。

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号