个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>早会经营>>早会教案>>正文

资料分类检索

260万人逃离相互宝建议做好这个准备再跑(8页).ppt

【资料简介】

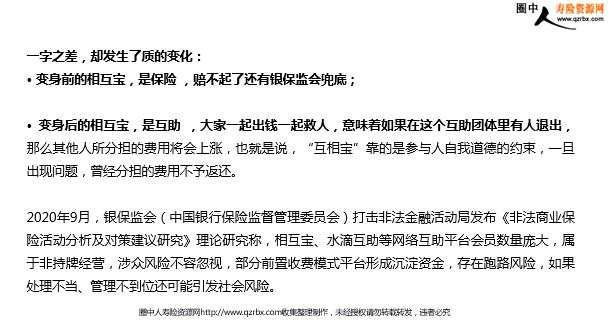

260万人“逃离”相互宝?建议做好这个准备再跑 2018年10月,“相互保”在支付宝上线,短短41天就吸引了2000余万用户。但是时间仅过一个多月,“相互保”便摇身一变成为了“相互宝”,一字之差背后究竟意味着什么? 加上相互宝近期拒赔事件频发,还有之前多次修改规则,让不少人失去了信心:从公示数据可以看出,近1个月超过250万人退出相互宝。 争相退出互相宝的原因是什么? 1.运行的不稳定性根据《保险法》的规定,保险公司成立的时候都需要向监管部门缴纳保证金,一旦公司经营不善,随时拿出来履行保险理赔责任。而相互宝运营不下去,随时都可以解散,假如你生病了,又没有保障,该找谁? 2.理赔的不确定性假如有一天保险公司自己经营不下去了,该怎么办呢?即使出现极端情况,保险保障基金会进行接管,客户持有的保单依然有效,客户的利益不受损失。所以,我国的保险公司及其产品是非常安全稳健的。 保险公司的安全性毋庸置疑。我们买了保险以后,不必日夜担心我们的钱肉包子打狗。因为总会有人出面替我们兜着风险。相互宝它的理赔绝没那么容易,没有巨额的储备金,单靠收取的管理费用,是无法保证每个买了的用户都能“出险即赔”的。这也就是为什么,相互宝一再强调自己是互助计划,而不是保险。无法保证出险即赔的相互宝,也就失去了大家想用它替代保险的意义。 不外乎以下几点: 3.保障额度明显不足 可以看到,依据“相互保”参保规则,30天-39岁的用户,保障额度为30万;而40岁到59岁的用户保障额度仅为10万。而在现实中,不在少数的大病患者所需要的治疗成本远不止于这一数字。 数据显示,国内癌症治疗平均费用为50万元至60万元,全国因病返贫占贫困人口42%以上,换言之,当面临治疗费用过于高昂的重大疾病时,“相互保”能提供的保障金额其实是略显杯水车薪的。 4.道德风险巨大由于投保门槛低,你并不知道网络那一端的互助人的健康状态,假如对方带病投保呢?最后分摊到每个人身上的费用可能并不低,所以你面临的风险较大,可能自己身体健康一直在为其他人分摊费用,而且月月上涨,但是自己还不知道原因。 看到最近相互宝的人潮涌退,很多人也犹豫要不要退出。相互宝能够起到一定保障作用,分摊费用不高,保障额度尚可,截止目前已有不少人获赔了。

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号