个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>保险销售>>销售技巧>>正文

资料分类检索

保险销售之从三维图解读红产品(18页).ppt

【资料简介】

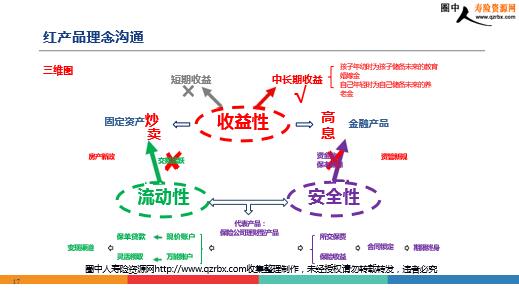

从三维图解读红产品 结论: 养老年限是个数字预期,也是个经验值人生七十古来稀这句话就是过去的经验值 建国70年来平均寿命从35到77的变化,颠覆了经验值 推测下下一个70年,平均寿命会到多少岁 当平均寿命是65,养老是5-10的年事当平均寿命是75,养老是15-20年的事当平均寿命是100,那养老就是50年的事 所以,不能充分考虑生活水平和医疗水平提升带来的寿命增长,会导致养老年限预估产生重大偏差而影响养老规划实现 养老年限的认知误区 结论: 养老模型本质上是人口结构模型一旦人口结构发生变化,原有平衡被打破,养老就会在挣扎中寻找新的平衡 能从当前的已知数据中得出三个确定性结论 1、人口快速老龄化,养老需求集中爆发 2、家庭结构已塑性成功,8-4-2-1意味着家庭无法在内部消化养老需求,养老从原本的家庭问题普遍溢出成为社会问题 3、低生育率决定了,未来新生劳动力供给持续减少,劳动力价格的形成机制也会剧变所以,拿着过去“多子化家庭模型”或拿着今天的雇工成本考虑未来的养老规划都注定会失败 带加速度的老龄化 目光短视的计划生育政策 导致的8-4-2-1家庭结构 超低生育率导致未来劳动 力稀缺带来的价格暴涨 人口结构的认知误区 社保养老的认知误区: 结论: 公式模型下的社保养老产品计算口径基于原有的生命周期表及人口红利型的社会人口结构该模型下企业负担沉重,工薪阶层强制缴费与投产比低下一直饱受诟病 即便如此,该模型依然难以为继 延迟退休是通过变更数据模型中的年龄参数来对社保养老金的投产比进行调整 社保养老的认知误区 结论: 销售的定义 销售就是 帮客户解决问题

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号