个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>早会经营>>早会教案>>正文

资料分类检索

重疾新规定义终于来了且买且珍惜(8页).ppt

【资料简介】

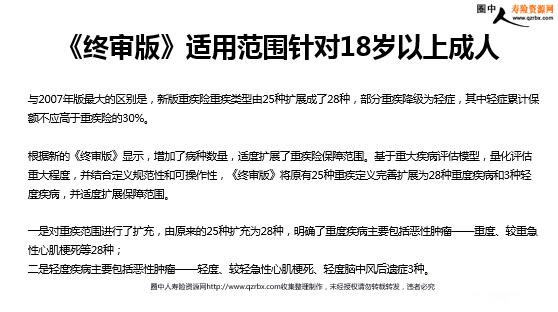

重疾新规定义终于来了,且买且珍惜 已经实施了13年的重疾险定义即将迎来修订尾声。据悉,新版《重疾险新定义》评审会终审方案已通过,目前正在走银保监会内部流程,预计不久将进行公布。 与2007年版最大的区别是,新版重疾险重疾类型由25种扩展成了28种,部分重疾降级为轻症,其中轻症累计保额不应高于重疾险的30%。 根据新的《终审版》显示,增加了病种数量,适度扩展了重疾险保障范围。基于重大疾病评估模型,量化评估重大程度,并结合定义规范性和可操作性,《终审版》将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围。 《终审版》适用范围针对18岁以上成人 一是对重疾范围进行了扩充,由原来的25种扩充为28种,明确了重度疾病主要包括恶性肿瘤――重度、较重急性心肌梗死等28种;二是轻度疾病主要包括恶性肿瘤――轻度、较轻急性心肌梗死、轻度脑中风后遗症3种。 《终审版》同时指出,保险公司设计重大疾病保险产品时,所包含的每种轻度疾病累计保险金额分别不应高于相应重度疾病累计保险金额的30%;如有多次赔付责任的,轻度疾病的单次保险金额还应不高于同一赔付次序的相应重度疾病单次保险金额的30%,无相同赔付次序的,以最近的赔付次序为参照。 那么对于消费者来说,最关心的问题莫过于:新定义出台后,旧保单该怎么办?购买新的产品是比原来贵了还是便宜了呢? 据业内人士介绍“以原有重疾定义的产品肯定不能报备了,但是并不影响原有保单的有效性,而且旧保单也是具备竞争力的,比如甲状腺癌,旧保单是全赔的,因此并不建议消费者盲目进行置换。” 而在未来产品的价格上,业内预计还略略有争议。有些理解是新定义将高频发生的疾病进行了剔除,有些保险公司会将产品设计成比现有水平略低的状态,但按照目前的重大疾病发生率来看,如果考虑到年轻化和高频化趋势,也有公司会卖得贵一点。 新的重疾险产品价格会不会调整? 重疾险保障范围进一步扩展,放宽了部分定义条目赔付条件,并且引用标准更加客观权威,描述更加规范统一。 所以未来的保险理赔会更加清晰,流程也会加快!保险早买早安心,别让风险跑赢了保险,早买早赚! 你永远不能保证自己不生病!想想万一生病,所带来的经济损失你能承担吗? 关于此次修订消费者需要知道的事实

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号