|

【资料简介】

年金险收益卖点及核心武器

养老理念 时间不一定创造一个伟人,但一定会创造一个老人。

老了,不一定赚钱,但一定花钱,且不知道要花多少。

我们用什么方式储备养老呢?

很多人不知什么是养老?什么是真正的养老?

误区一:养老不是老年生活。误区二:养老不是自己把身体锻炼好就行。误区三:养老不是银行有钱就行!误区四:养老不是有儿女就行,有保姆就行。误区五:养老不是有套别墅就行! 真正的养老阶段是: 自己失去控制,失去独立,失去尊严!如何安排!让未来现在就来!现在就安排!

儿子不孝纠结;儿子孝顺更纠结;

(一)【人生三段论】概念

失去控制失去独立失去尊严

养 老 八 问

1、人的年龄会一年一年增加,直到变老,对吗? 2、当人年老的时候还是要花钱的,对吗? 3、正常来说,当人年老时挣钱能力是下降的,对吗? 4、安享晚年是每个人的共同心愿,对吗? 5、社保对养老承担越来越少了,对吗? 6、养儿防老的观念已经过时了,对吗? 7、又老又穷是人生最大风险,对吗? 8、养老要趁年轻时准备,对吗?

注:以上任何一点都可做为切入点

养老是人生的最后一个阶段每个人都不可避免,无论富贵贫穷!养老是一个人真正的刚性需求!不因生活水平的高低而改变!李嘉诚,我和你,农民工……人人都需要!无非是靠自己安排或他人安排安排的好或安排的不好!养老只能靠自己

【养老是刚需】概念

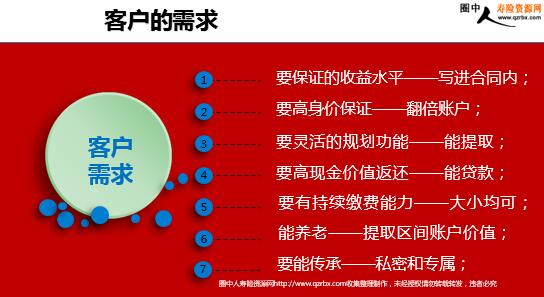

要保证的收益水平――写进合同内;

客户需求 要高身价保证――翻倍账户;

要灵活的规划功能――能提取;

要高现金价值返还――能贷款;

要有持续缴费能力――大小均可;

能养老――提取区间账户价值;

要能传承――私密和专属;

客户的需求 0岁男性为例 储蓄期: 每年存5万元 存5年 共计25万 ...........

|

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号