个人成长 | 专题销售 | 团队管理 | 寿险实务 | 职业经理人 | 早会经营 | 寿险培训

保险软件 | 保险销售 | 增员专题 | 宣传企划 | 代理人考试 | 搜索资料 | 最新更新

当前位置:首页>寿险培训>>产品培训>>正文

资料分类检索

大家人寿鑫福一生产品开发背景基本形态案例演示及风险提示(25页).ppt

【资料简介】

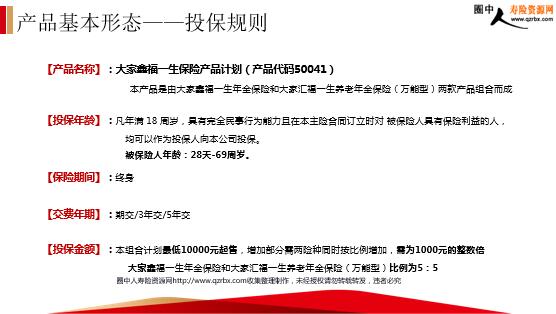

大家鑫福一生保险产品计划 本产品由大家人寿保险股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。 【风险提示】您投保的万能险产品,最低保证利率之上的投资收益是不确定的。您缴纳的保险费将在扣除初始费用后计入保单账户。 【温馨提示】本资料仅供客户理解产品条款所用,有关产品的说明、解释、承诺或保证,如与产品条款不一致,均以产品条款为准。如果您需了解更多信息,可通过本公司全国客户服务热线95569、大家人寿官网获取,也可以直接向大家人寿客户服务中心进行咨询。 产品开发背景 产品案例演示 产品基本形态 产品风险提示 产品开发背景――监管要求 一是由中国保险行业协会设立人身保险业责任准备金评估利率专家咨询委员会,定期研究讨论评估利率调整的必要性及其影响,形成相关建议供监管部门决策参考。二是优化人身保险业责任准备金评估利率形成机制。在充分考虑负债特点的基础上,基于对市场利率未来走势、行业投资收益率等因素的判断确定评估利率参考值,并结合人身保险业责任准备金评估利率专家咨询委员会的意见,适时调整评估利率水平。三是调整部分险种的评估利率水平。对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。 中国银保监会办公厅关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知银保监办发〔2019〕182号 资料来源:中国银行保险监督管理委员会官网 中国新中产的焦虑:“子女教育”是新中产人群最普遍的焦虑 资料来源:胡润研究院发布《2018中国新中产圈层白皮书》 产品开发背景――客户需求 中国新中产的财富观:家庭财富管理求“稳中有涨”,理财却心有余而力不足 资料来源:胡润研究院发布《2018中国新中产圈层白皮书》 产品开发背景――客户需求 源于对于中产身份的焦虑,他们担心“不进则退”而从中产阶层跌落,因此渴望通过不断积累财富稳固既有的生活阶层或进入更高的阶层。他们平均拥有108万元的可投资金融资产,“ 如何理财”是他们生活的关注重点。新中产人群投资理财主要以“资产稳健增长”为目的(74%),其次是“资

【加入圈中人寿险资源网的方法】

一、圈中人寿险资源网会员价格:

会员类别

会员价格

下载权限

支付方式

年度会员

138元/年

可下载所有资料3000个

微信支付/支付宝/淘宝支付

>>先免费注册会员 1.微信支付 2.支付宝支付 3.手机支付宝 4.淘宝网支付

关于我们 - 联系我们 - 会员注册 - 网站地图

版权所有:深圳市圈中人电子商务有限公司 本网法律顾问:大成律师事务所 贾锐律师 联系电话:0755-21659566 13652320211 客服QQ:530889602(认证信息“圈中人”) Copyright © 2000-2011 QZRBX.COM All Rights Reserved 粤ICP备05047908号 粤公网安备 44030502000421号

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号