|

【资料简介】

普通房产 Vs“保险房产”

贷款买房的特点

储蓄型寿险的特点

结论:

来比比看投资两种房产的不同

普通房产

比较一: 投入项目

本金:

首付房款总额30%

按揭:

每月固定还款

利息:贷款利率X1.1倍

等额本息-利息30-70%

税收:

契税、印花税...

杂费: 公共维修基金、煤气+有线电视初装费、公证费、贷款保险费...

装修费、家电费

日常管理费用:

物业费、水电费、维修费...

中间费用:

中介费、手续费、委托费...

5-20年定期投入

无首付

免税收

无利息

无装修家电

无费用

无日常管理

无中间费用

比较二: 投资风险

空租风险:

断租、承租人道德风险...

灾害风险:

地震、火灾、水灾...

抵债风险:

如经商失败或按揭断供

房价下跌风险:

承受房价下跌的风险

政策风险:

70年产权

金融风暴风险:

国际\国内金融风险

无风险

可抵押

比较三: 投资回报

租金或增值

房屋产权

年年领钱,直至终身

每年分红,抵御通胀

本金全返,时间自选

全能定投,更高收益

投资账户,免费开设

身价保障,资金安全

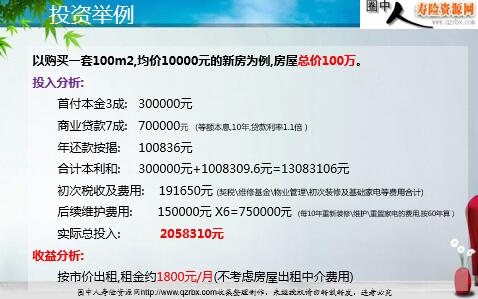

投资举例

以购买一套100m2,均价10000元的新房为例,房屋总价100万。

投入分析:

首付本金3成: 300000元

商业贷款7成: 700000元 (等额本息,10年,贷款利率1.1倍)

年还款按揭: 100836元

合计本利和: 300000元+1008309.6元=13083106元

初次税收及费用: 191650元 (契税\维修基金\物业管理\初次装修及基础家电等费用合计)

后续维护费用: 150000元 X6=750000元 (每10年重新装修\维护\重置家电的费用,按60年算 )

实际总投入: 2058310元

收益分析: ...........

|

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

咨询电话:0755-21659566 13652320211

微信咨询: 13625320211

粤公网安备 44030502000421号

粤公网安备 44030502000421号